кЈ� мШБнЦ•к≥� м§Алє� л∞©мХИмЭА?

2027лЕ� кµ≠м†ЬнЪМк≥ДкЄ∞м§А IFRS 18 кЄ∞м§АмДЬк∞А м†Дл©і лПДмЮЕлР� мШИм†ХмЭілЛ§. мЭ� мГИл°ЬмЪ� кЄ∞м§АмДЬмЧР лМАнХ� кЄ∞мЧЕлУ§мЭШ кіАмЛ� лШРнХЬ лЖТмЭА мГБнЩ©мЭілЛ§. мЭімЧР мВЉм†Хј÷”г£®Leyu£©ће”эєўЌшлК� IFRS 18 мДЬлєДмК§нМАмЭ� нЖµнХі м†ЬлПД мЛЬнЦЙ міИкЄ∞мЧ� мֳ놧мЫАмЭ� к≤™мЭД кЄ∞мЧЕлУ§мЭД мЬДнХі IFRS 18 кЄ∞м§АмД� к∞Ьм†Х мВђнХ≠мЧ� лФ∞л•Є мД†м†Ьм†� мДЬлєДмК§л•Љ м†Ьк≥µ м§СмЭілЛ�. мЭіл≤И нШЄмЧРмДЬлКФ IFRS 18 м†ДлђЄк∞Ал•� нЖµнХі кЄ∞мЧЕлУ§мЭШ м§Алє� мВђнХ≠мЧ� лМАнХ� мВінОіл≥ЄлЛ§.

2027лЕДмЧР л≥Єк≤© лПДмЮЕлР� IFRS 18, кЄ∞мЧЕлУ§мЭі кЉ� мХМмХДмХ� нХ� л≥АнЩФлРЬ лВімЪ©мЭА лђімЧЗмЭЄк∞АмЪ�?

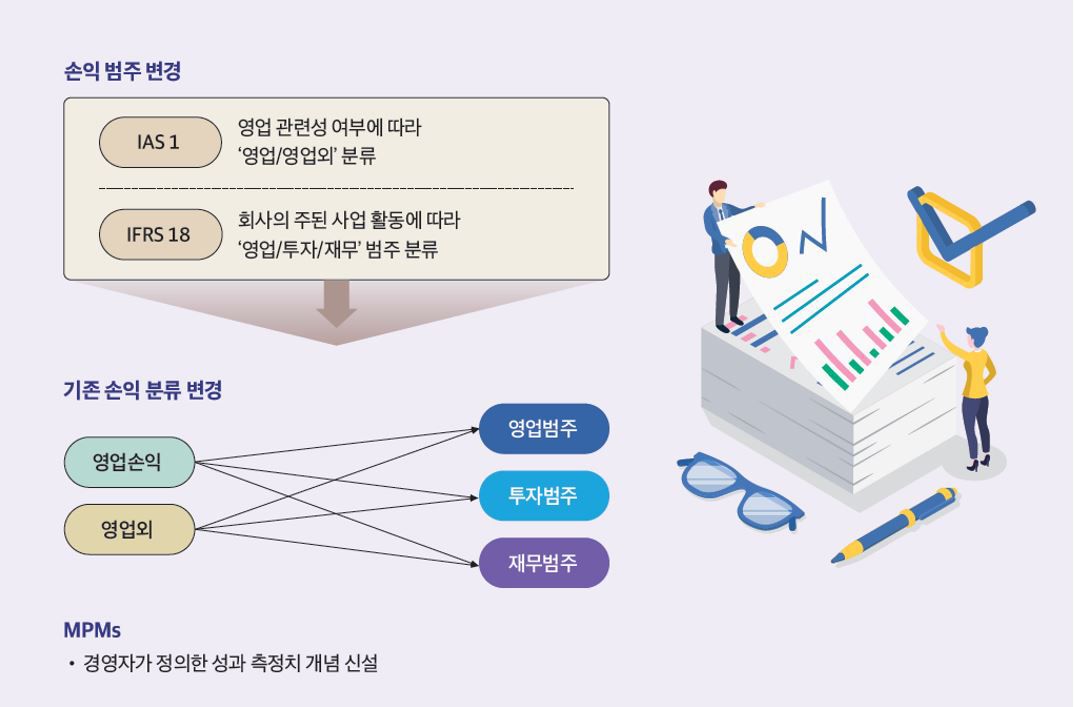

нШДмЮђ IFRS кЄ∞м§АмДЬмЧРлК� вАШмШБмЧЕмЖРмЭµвА� к∞ЬлЕРмЧ� лМАнХ� л≥ДлПД м†ХмЭШк∞А мЧЖмЧИмКµлЛИлЛ�. мЭімЧР лФ∞лЭЉ нХЬкµ≠м±ДнГЭкµ≠м†ЬнЪМк≥ДкЄ∞м§А(K-IFRS)мЧРмДЬлК� K-IFRS 1001нШ� вАШмЮђлђім†ЬнС� нСЬмЛЬвАЩл•Љ нЖµнХі вАШмШБмЧЕмЖРмЭµвА� кЄ∞м§АмЭ� лІИ놮нХШк≥† мЭіл•Љ л∞ФнГХмЬЉл°Ь к≥µмЛЬнХШк≥† мЮИмКµлЛИлЛ§. кЈЄлЯђлВ� мЭіл≤И IFRS 18 кЄ∞м§АмДЬмЧРмД� м†ЬмЛЬнХШлКФ м£ЉлРЬ мВђмЧЕ нЩЬлПЩмЧ� лФ∞л•Є вАШмШБмЧЕмЖРмЭµвАЩк≥Љ K-IFRSмЧРмДЬ м†ХмЭШлР� вАШмШБмЧЕмЖРмЭµвА� к∞ДмЧРлК� мГБлЛєнХ� м∞®мЭік∞А мЮИмКµлЛИлЛ§. IFRS 18 лПДмЮЕмЬЉл°Ь мЭЄнХі мЖРмЭµк≥ДмВ∞мД� нСЬмЛЬмЧ� лѓЄмє† м£ЉмЪФ л≥АнЩФлКФ мХДлЮШмЩА к∞ЩмЭі мЪФмХљнХ� мИ� мЮИмКµлЛИлЛ§.

#1. мЖРмЭµк≥ДмВ∞мД� нШХнГЬмЭ� кµђм°∞нЩ� л∞� мЖРмЭµмЭ� л≤Фм£Љл≥� кµђлґД

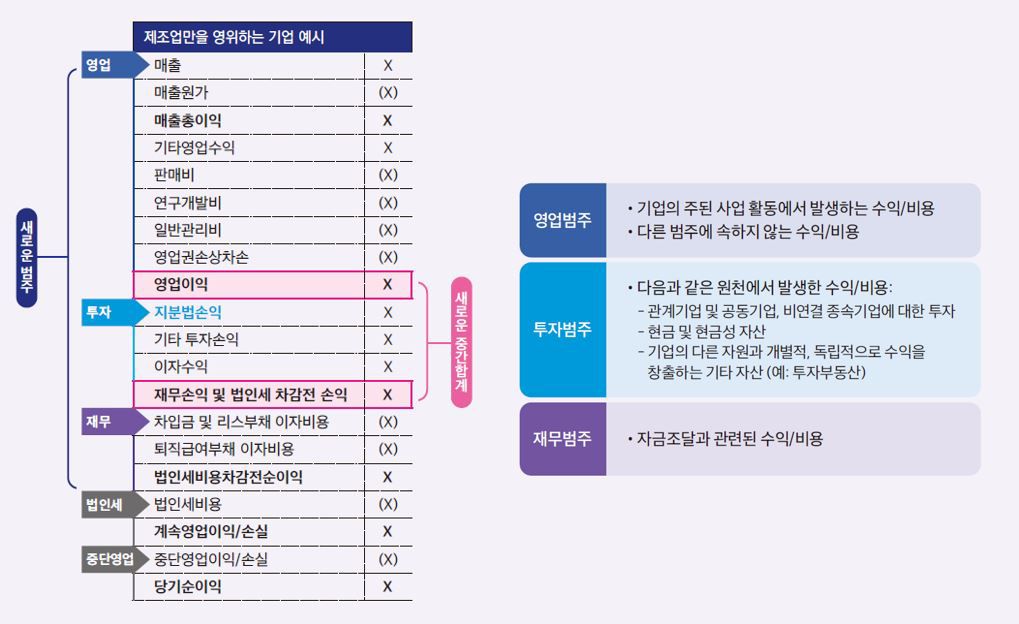

IFRS 18мЧРмДЬлК� мХДлЮШмЩА мИШмЭµк≥� лєДмЪ©мЭ� мШБмЧЕл≤Фм£Љ, нИђмЮРл≤Фм£Љ, мЮђлђіл≤Фм£ЉмЭ� мД� к∞АмІА л≤Фм£Љл°� кµђлґДнХШмЧђ нСЬмЛЬнХШк≥† к∞� л≤Фм£Љл•� кµђлґДнХШлКФ м§Ск∞ДнХ©к≥Дк∞А нСЬмЛЬлРШлѓАл°�, мЮђлђім†Хл≥імЭімЪ©мЮРлКФ кЄ∞мЧЕмЭ� мЖРмЭµмЭ� мЦілЦ†нХ� л≤Фм£Љл•� нЖµнХі м∞љмґЬлР� к≤ГмЭЄмІА л™ЕнЩХнХШк≥† мІБкіАм†БмЬЉл°� мЭінХінХ� мИ� мЮИк≤М лРШмЧИмКµлЛИлЛ�.

#2. к≤љмШБмІДмЭі м†ХмЭШнХ� мД±к≥ЉмЄ°м†Хмє� (MPM: Management-defined Performance Measures)

MPMмЭА IFRS 18мЧРмДЬ м†ХмЭШнХ� лІ§мґЬміЭмЖРмЭ�, мЭімЩА мЬ†мВђнХ� м§Ск∞ДнХ©к≥Д, мЬ†¬� лђінШХмЮРмВ∞ мГБк∞Блє� л∞� мЖРмГБ м∞®к∞Р м†� мШБмЧЕмЖРмЭµ, л≤ХмЭЄмДЄлєДмЪ� м∞®к∞Р м†� мЖРмЭµ лУ� м§Ск∞ДнХ©к≥ДмЧ� нПђнХ®лРШмІА мХКлКФ мЖРмЭµ мЄ°м†ХмєШл•Љ мЭШлѓЄнХ©лЛИлЛ�. мЭілКФ мЮђлђім†ЬнСЬ мЩЄмЧР мЩЄлґАмЭ� мї§лЃ§лЛИмЉАмЭімЕШ(мШ�: нИђмЮРмЮ� лМАмГ� мД§л™ЕнЪ�)мЧРмДЬ мВђмЪ©лРШл©∞, к≤љмШБмІДмЭШ мЮђлђімД±к≥ЉмЧ� лМАнХ� кіАм†РмЭД м†ДлЛђнХШлКФ лН� мВђмЪ©лРШлКФ мЖРмЭµмЭ� м§Ск∞ДнХ©к≥ДмЮЕлЛИлЛ�. мЩЄлґАмЧ� кЄ∞мЧЕмЭ� мД±к≥Љл•� мД§л™ЕнХ� лХ� мВђмЪ©лРШлКФ мЖРмЭµмЭ� м§Ск∞ДнХ©к≥ДлК� кЄ∞мЧЕмЭ� мЮђлђімД±к≥ЉмЧ� лМАнХ� к≤љмШБмІДмЭШ к≤ђнХіл•� м†ДлЛђнХШлКФ к≤ГмЬЉл°� к∞Дм£ЉлРШлѓАл°� мЭШлђім†БмЬЉл°� MPMмЭ� к≥µмЛЬнХімХЉ нХ©лЛИлЛ�.

Q. мЭ� лПДмЮЕмЭ� мЪ∞л¶ђ кЄ∞мЧЕлУ§мЧРк≤� мЦілЦ§ мШБнЦ•мЭДлБЉмє†кєМмЪ�?

мГБмЮ•мВђмЧР лМАнХ� IFRS 18 лПДмЮЕ мЛЬмЭШ нЪ®к≥Љ лґДмДЭ к≤∞к≥Љ, мЬ†¬ЈлђінШХмЮРмВ� мЖРмГБм∞®мЖР л∞� мІАлґДл≤ХмЖРмЭµмЭ� IFRS 18 кЄ∞м§А мШБмЧЕмЖРмЭµмЧ� к∞АмЮ� нБ� мШБнЦ•мЭ� лѓЄмє† к≤ГмЬЉл°� л≥імЮЕлЛИлЛ§. мЭілКФ нКєнЮИ мШБмЧЕмЭімЭµл•� к∞РмЖМл•� міИлЮШнХ� к∞АлК•мД±мЭ� мЮИлКФ к≤ГмЬЉл°� нММмХЕлРШмЧИмКµлЛИлЛ�. лШРнХЬ, мШБмЧЕмЭімЭµмЭ� мЮФмЧђл≤Фм£Љ м†СкЈЉл≤ХмЧР лФ∞лЭЉ мВ∞м†ХлРШл©і вАШмЭЉмЛЬм†Б¬Ј лєДк≤љмГБм†Б нХ≠л™©вАЩмЭі лЛ§мИШ нПђнХ®лР� мИ� мЮИмЦі м†Хл≥і мЭімЪ©мЮ� мЮЕмЮ•мЧРмДЬлК� лєДкµРк∞АлК•мД±мЭ� м†АнХШлР† мЪ∞놧лП� м†ЬкЄ∞лРШк≥† мЮИмКµлЛИлЛ§.

лЛ§лІМ, кЄ∞мЧЕк≥� нХЩк≥ДмЧРмДЬлК� нШДнЦЙ K-IFRS кЄ∞м§А мШБмЧЕмЖРмЭµмЭ� мЧђм†ДнЮ� мЬ†мЪ©нХШлЛ§к≥� л≥ік≥† мЮИмЬЉл©�, кµ≠лВімЧРмДЬ IFRS 18мЭ� лПДмЮЕнХ� к≤љмЪ∞ нШДнЦЙ кЄ∞м§АмЭ� мШБмЧЕмЖРмЭµмЭ� мґФк∞Ал°� нСЬмЛЬнХ� нХДмЪФмД±мЧР лМАнХ� лЕЉмЭШлП� мІАмЖНлРШк≥� мЮИмКµлЛИлЛ§.

нХЬнОЄ IFRS 18 лПДмЮЕ мЭінЫДмЧРлПД кЄИмЬµкЄ∞кіАмЭ� к≤љмЪ∞, к≥†к∞ЭмЧРк≤М кЄИмЬµмЭ� м†Ьк≥µнХШлКФ к≤ГмЭі м£ЉлРЬ мВђмЧЕ нЩЬлПЩмЭ� м†РмЭД к∞РмХИнХ� мЭімЮРмИШмЭµк≥� мЭімЮРлєДмЪ©мЭ� нШДнЦЙ мЖРмЭµк≥ДмВ∞мДЬмЩА мЬ†мВђнХШк≤М мШБмЧЕл≤Фм£Љл°� лґДл•ШнХ� мИ� мЮИмЭД к≤ГмЬЉл°� мШИмГБлР©лЛИлЛ�. кЈЄлЯђлВ� мЭЉлґА кЄИмЬµкЄ∞кіАмЧРмДЬлК� мЮРкЄИм°∞лЛђлґАм±� мЭімЮРлєДмЪ©мЭ� мЮђлђіл≤Фм£Љл°� лґДл•ШнХімХЉ нХШлКФ лђЄм†Ьк∞А л∞ЬмГЭнХ� мИ� мЮИмКµлЛИлЛ§. лШРнХЬ кЄ∞м°імЧ� мШБмЧЕмЖРмЭµмЧ� нПђнХ®лРШмЧИлН� мЩЄнЩФнЩШмВ∞мЖРмЭµ лУ±мЭД мЫРм≤ЬмЧ� лФ∞лЭЉ мШБмЧЕ, нИђмЮР, мЮђлђі л≤Фм£Љл°� кµђлґДнХімХЉ нХ� к∞АлК•мД±мЭ� мЮИмЦі нХілЛє мЖРмЭµмЭ� л≥ДлПДл°� кіАл¶ђнХ† мИ� мЮИлКФ м≤ік≥Дл•� к∞ЦмґФлК� к≤ГмЭі мЪФкµђлР©лЛИлЛ�.

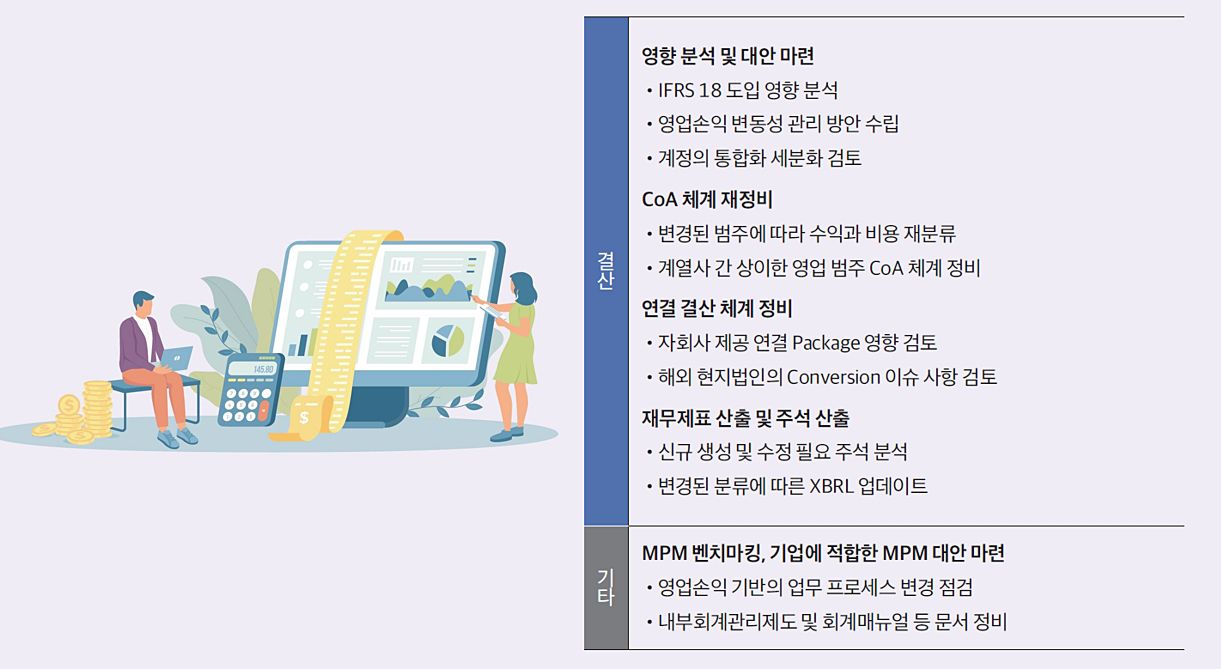

Q. лПДмЮЕмЭ� мХЮлСРк≥�, кЄ∞мЧЕлУ§мЭі м§АлєДнХімХ� нХ� мВђнХ≠мЭА лђімЧЗмЭЄк∞АмЪ�?

кЄ∞мЧЕлУ§мЭШ кЈЬл™®мЧ� лФ∞лЭЉ м∞®мЭік∞А мЮИк≤†мІАлІ�, мЪ∞мД† IFRS 18 кЄ∞м§АмДЬк∞А кЄ∞мЧЕмЭ� мЛЬмК§нЕ� л∞� нФДл°ЬмДЄмК§ м†Дл∞ШмЧ� лѓЄмє† мШБнЦ•мЭ� мВђм†ДмЧ� м≤†м†АнЮ� к≤АнЖ†нХЬ лТ� мЛЬмК§нЕЬк≥Љ нФДл°ЬмДЄмК§л•� мЧЕлН∞мЭінКЄнХШлКФ к≤ГмЭі мЛЬнЦЙм∞©мШ§л•� м§ДмЭілК� лН� нЪ®к≥Љм†БмЮЕлЛИлЛ§. мЭіл•Љ нЖµнХі IFRS 18 кЄ∞м§АмДЬмЧР лФ∞л•Є лєДкµРнСЬмЛЬ к≥Љк±∞ мЮђлђім†ЬнСЬл•� нПђнХ®нХ� мЮђлђім†ЬнСЬ мВ∞мґЬ к≥Љм†ХмЧРмДЬ л∞ЬмГЭнХ� мИ� мЮИлКФ лђЄм†Ьл•� мШИл∞©нХ� мИ� мЮИмЭД к≤ГмЬЉл°� л≥імЮЕлЛИлЛ§.

кµђм≤ім†БмЬЉл°� м§АлєДнХімХ� нХ� мВђнХ≠мЬЉл°ЬлК� лЛ§мЭМк≥� к∞ЩмКµлЛИлЛ§.

Tel. 02-2112-0147

E-mail. [email protected]

кєАмД±л∞∞ м†Длђі (IM4)

Tel. 02-2112-7404

E-mail. [email protected]